闻喜策略APP下载 基金A类和C类别乱买! 看持有时间就够了, 这篇讲透选基省钱技巧

买基金时,你是不是总被名字后面的A和C搞懵?明明是同一个基金经理管理、同一个投资方向的产品,为啥要分A类和C类?选哪个能少花手续费、多赚收益?其实答案特别简单,基金A和C的核心区别从不是“收益高低”,而是“收费方式”,选对的关键就看你打算拿着这只基金多久。今天就用大白话把这事掰扯明白,从本质区别到实操选择,再到隐形手续费的坑,一次性讲透,让你买基金不再多花冤枉钱。

一、基金A和C是“双胞胎”?投资一样,只是收费不一样

很多人以为基金A和C是两只不同的基金,其实它们更像“同一个蛋糕,切的方式不同”——投资标的、基金经理、持仓配置完全一样,收益水平也基本无差,唯一的区别就是手续费的收取方式。

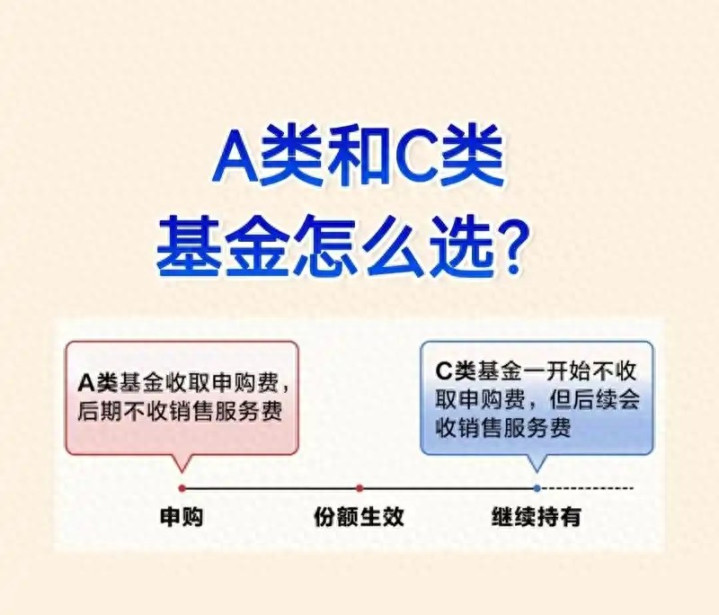

先说说基金A类,它的收费特点是“先交钱,后持有”。买A类基金要付申购费,这是一笔一次性的费用,通常按照买入金额的比例收取,比如买入1万元,申购费率0.15%,就需要扣15元的申购费,之后持有期间不再收取销售服务费。而且很多平台会对申购费打折扣,比如原本1.5%的申购费,在第三方平台可能只要0.15%,这也是A类基金的一个小优势。

再看基金C类,它的收费特点是“先持有,天天扣钱”。买C类基金不用付申购费,看似“零成本买入”,但它会按天收取销售服务费,这笔费用直接从基金净值里扣除,每天扣一点,虽然单次金额少,但时间越长,累计扣的钱就越多。比如某只基金C类的销售服务费率是0.4%/年,持有1万元的基金,每天会被扣约0.11元的服务费,一年下来就是40元,持有三年就是120元,这笔钱看似不起眼,却会慢慢吃掉你的收益。

举个直观的例子:假设一只基金一年涨了10%,1万元本金买A类,扣掉0.15%的申购费(15元),最终到手10985元;买C类,没有申购费,但扣掉0.4%的销售服务费(40元),最终到手10960元。短期看差距不大,可如果持有3年,A类只扣一次15元申购费,C类却要扣120元服务费,收益差距会越来越明显。这也是为什么说“长期持有A类更划算,短期持有C类更省钱”的核心原因。

还要强调一点,基金A和C的基金净值是分开计算的,这是因为C类每天扣除的销售服务费会体现在净值里,所以C类的单位净值通常会略低于A类,但这并不代表C类收益差,只是费用扣除方式的差异,把手续费算进去后,两者的实际收益几乎一致。

二、选A还是选C?核心就看“持有时间”这个数

既然A和C的收费方式各有特点,那到底该怎么选?答案就一个:看你计划持有的时间,找到“成本平衡点”就够了。

1. 短期持有(1年以内):选C类更划算

如果你的持有计划是几个月,最多不超过1年,比如想跟着市场热点投一波、做个短期波段,那选C类绝对更合适。原因很简单:短期持有里,C类省掉的申购费,远超过它每天扣的销售服务费。

比如你打算买1万元基金,持有6个月就卖出。选A类要扣0.15%的申购费(15元),选C类的销售服务费只扣0.4%/年×0.5年=0.2%,也就是20元?看似C类更贵?其实不然,很多基金C类的销售服务费会根据持有时间递减,而且如果持有时间不足半年,服务费累计金额往往低于A类的申购费。更重要的是,短期操作里,A类的申购费是“硬性支出”,而C类的服务费是随时间累积的,持有越短,成本越低。

尤其是做基金定投的短期操作,比如定投3-6个月,选C类不用每次扣款都付申购费,能省下不少手续费,这也是C类基金最核心的适用场景。

2. 长期持有(1年以上):选A类更划算

如果你的持有计划是1年以上,比如想做子女教育金、养老金的长期投资,或者看好某只基金的长期走势,打算拿3-5年,那一定要选A类。

因为A类的申购费是“一锤子买卖”,付完之后,不管持有多久,都不会再产生销售服务费;而C类的服务费是“滚雪球式”的,持有时间越长,累计扣除的费用就越多,最终会远超A类的一次性申购费。比如持有3年,A类的申购费还是15元,C类的服务费却要扣120元,这中间的105元差价,就是你能多拿到的收益。

而且对于长期持有的基金来说,净值的波动收益远大于手续费的差异,但选对收费方式,能让你“少亏就是赚”,尤其是在市场震荡的年份,省下的手续费可能就是你当年的收益。

三、别忽略“成本平衡点”:算一算就知道该选谁

可能有人会问:“我不确定持有多久,有没有具体的标准判断?”当然有,市场上有个简单的“成本平衡点”计算方法,算一次就能精准判断。

成本平衡点=A类申购费率÷C类销售服务费率

比如某只基金A类的申购费率是0.15%,C类的销售服务费率是0.4%/年,那平衡点就是0.15%÷0.4%=0.375年,也就是约4.5个月。这意味着:持有时间少于4.5个月,选C类划算;持有时间超过4.5个月,选A类划算。

再比如另一只基金A类申购费率0.5%,C类销售服务费率0.3%/年,平衡点就是0.5%÷0.3%≈1.67年,也就是约20个月。持有时间少于20个月选C类,超过20个月选A类。

这个计算方法适用于绝大多数基金,你只需要在基金销售平台的“交易规则”里,找到A类的申购费率和C类的销售服务费率,代入公式一算,答案就出来了。需要注意的是,部分基金的申购费会按买入金额分档,比如买入100万元以上申购费为0,这种情况下,大额资金买A类就更划算,哪怕短期持有也一样。

四、避坑提醒:赎回费是A和C都躲不开的“隐形成本”

选对A和C还不够,还有一笔手续费容易被忽略——赎回费,而且A类和C类的赎回费规则基本一致,这是基金公司为了防止投资者短期炒作设置的“惩罚性费用”。

绝大多数基金都规定:持有时间少于7天,赎回费高达1.5%;持有7天到30天,赎回费约0.75%;持有30天到1年,赎回费约0.5%;持有超过1年,赎回费就会免除。也就是说,哪怕你选了C类基金,要是持有不到7天就卖出,1万元就要扣150元的赎回费,远比销售服务费贵得多。

这也是我一直强调的:基金不是股票,不要做超短期炒作。哪怕是选C类做短期投资,也最好持有至少1个月以上,避开高额赎回费的坑。很多人买基金亏了钱,不是因为基金本身差,而是因为频繁买卖,手续费就吃掉了大半收益。

五、实操小技巧:3步选对基金A和C

最后给大家总结几个实操技巧,让你买基金时不用再纠结:

1. 查费率:打开基金销售平台(比如支付宝、天天基金),在基金详情页的“交易规则”里,找到A类的申购费率和C类的销售服务费率。

2. 算平衡点:用“申购费率÷销售服务费率”算出持有平衡点,判断自己的持有时间是否超过这个数。

3. 看资金量:如果是大额买入(比如50万以上),很多基金A类的申购费会减免,这种情况直接选A类就行,不用考虑持有时间。

另外,还有一个懒人办法:如果拿不准持有时间,就看“1年”这个分水岭——计划持有不到1年选C类,超过1年选A类,这个方法适用于90%的基金产品。

写在最后

基金A类和C类的选择,从来不是“选哪个收益高”,而是“选哪个手续费低”。对于普通投资者来说,基金收益的核心是选对赛道和基金经理,而选对A/C类,是在“赚收益”的基础上“省成本”,看似小事,却能让长期收益悄悄多上几个点。

希望这篇文章能帮你搞懂A和C的区别,下次买基金时不再被字母搞晕,精准选到适合自己的那一款。毕竟买基金的核心是“长期持有+复利增值”,少花手续费,就是多赚收益的第一步。

风险提示:股市有风险,投资需谨慎!本文观点仅为个人观点分享,涉及标的仅作参考,不构成任何投资建议与推荐,投资者据此操作,风险需自行承担。

美港通证券提示:文章来自网络,不代表本站观点。